Qu’est-ce que le TRI et comment le calcule-t-on ? Quel est le TRI généralement demandé par des investisseurs ?

1. Définition

Le taux de rendement interne mesure la performance financière, sur sa durée de vie, d’un projet d’investissement qu’il soit industriel, commercial ou purement financier.

2. Calcul

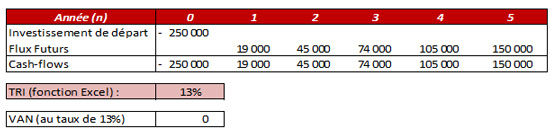

Un investissement peut être défini de manière simplifiée par une série de cash-flows, positifs ou négatifs ; CF0, CF1, CF2…CFn (le premier cash-flow, CF0, correspondant normalement à l’investissement de départ, c’est logiquement un cash-flow négatif). Le TRI est alors le taux actuariel pour lequel la somme de ces cash-flows est égale à 0.

CFi=cash-flow à date i.

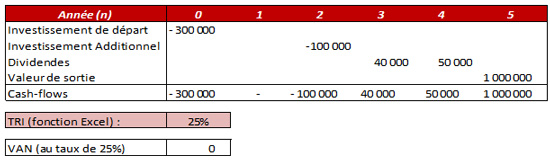

Cette équation ne peut se résoudre autrement que par itération, à l’aide d’une calculatrice financière ou d’un logiciel type Excel. Dans le cas du capital investissement on considère l’investissement initial et les apports de fonds complémentaires éventuels (cash-flows négatifs), ainsi que les dividendes éventuels perçus et la valeur de revente des parts lors du désinvestissement (cash-flows positifs).

3. Utilisation du TRI

Départager plusieurs projets d’investissement :

Le TRI permet de comparer la rentabilité de plusieurs investissements sans tenir compte de l’horizon temporel.

Evaluer l’intérêt d’un projet et servir de critère de performance (capital-investissement) :

Un TRI minimum peut par exemple servir de référence pour calculer un intéressement complémentaire du management en cas de dépassement de ce TRI.

4. Exemple

Projet d’investissement (Ex : nouvelle chaine de fabrication)

Investissement d’un capital-risqueur

Nos métiers

10, avenue de la Grande Armée

75017 PARIS

Tél. : 01 81 70 99 70

Mail : equideals@equideals.fr

« Nous sommes heureux d’officialiser notre fusion avec le Groupe Kerry Logistics, nous permettant ainsi de rejoindre le Top 5 Mondial et le leader en Asie, offrant à nos clients une offre de service et de solutions rarement égalées dans notre industrie. Les synergies entre les compétences en fret maritime de KLN et l’expertise de BBA en matière de fret aérien sont évidentes [...].»

Jean-Claude ORTEGA, Directeur Général de BBA

Jean-Claude ORTEGA,

« L’actionnaire majoritaire de Jardins Loisirs ayant exprimé le souhait de céder sa participation, nous avons exploré les options, et il est rapidement apparu qu’un MBO pourrait être la meilleure voie pour tous […] Equideals nous a aidé à monter l’opération et à intéresser plusieurs partenaires financiers à notre projet. […]»

Pascal Mari, Président de Jardins Loisirs

Pascal Mari,

"Je voudrais remercier les actionnaires sortants pour le rôle qu'ils ont joué dans notre incroyable parcours jusqu'à présent, [...] Aux nouveaux actionnaires qui nous ont rejoints pour cette nouvelle étape de notre évolution, [...] Enfin, je tiens à remercier les conseils qui ont contribué à la réussite de ce processus passionnant, notamment Equideals, Vaughan Avocats et FCN."

Pacôme Revillon, Président Directeur Général d'Euroconsult

Pacôme Revillon,

« Ça a été un long travail de patience que de réunir ces moyens que nous donnent Innovacom et les investisseurs privés qui nous accompagnent [...] Equideals a su faire preuve de la persévérance nécessaire à nos côtés pour faire émerger des offres, dont celle d’Innovacom avec qui la compréhension du projet et le partage des valeurs ont été immédiats. »

Thomas Bessière, Président / Co-fondateur de Hinfact

Thomas Bessière,

« Nous sommes ravis d’accueillir Montagrues et

ses équipes, avec lesquels nous partageons des objectifs de croissance forts

ainsi que les valeurs humaines d’une Entreprise à caractère familial. Ce

rapprochement stratégique correspond pleinement aux ambitions de développement

que nous portons. Nous remercions nos actionnaires financiers pour leur

confiance et notre conseil Equideals dans le cadre de cette opération. »

François Machenaud, Président du Groupe Plissonneau

François Machenaud,

« J’ai consacré les dernières années au développement de Citylangues. Lorsqu’il s’est agi de transmettre, l’accompagnement d’Equideals m’a permis de choisir et de pouvoir retenir l’acquéreur qui répondait le mieux à mes attentes. Je suis heureux d’avoir trouvé aujourd’hui le groupe Monceau qui partage le même ADN et qui accueille la société et les équipes en son sein. »

Gabriel Strauss, Président de Citylangues

Gabriel Strauss,

François Machenaud,

« Je me réjouis de cette association avec Anaïs Lehembre dirigeante du groupe CVP Packaging. J’ai trouvé au sein du groupe toutes les qualités humaines et professionnelles que j’attendais, ainsi que des synergies très importantes qui nous permettront d’accélérer le développement d’AMC. Je souhaite saluer la qualité de l’accompagnement de Guillaume Anselin chez Equideals, grâce à qui nous avons pu mener avec succès cette opération. »

Johan Ballenghien, PDG de AMC Sleeve

Johan Ballenghien,

« Tout au long de ce

parcours, dans une période particulière, pleine d’incertitudes, nous avons

trouvé en la personne d’Yves Kerveillant et l’équipe d’Equideals non seulement

un allié aux avis éclairés, mais un conseiller disponible, réactif doté

d’une grande qualité d’écoute. Tout cela réuni est vraiment

rassurant. Un spécial dédicace à Julie Cottereau pour sa bonne humeur permanente et son

enthousiasme communicatif. »

Pascal Gasquet, Dirigeant et Fondateur de Verte Ligne Nord Sud

Pascal Gasquet, Dirigeant et Fondateur

"La rencontre avec Equideals fut un soulagement. Un sentiment de facilité, une écoute attentive enthousiasmante ... Ce qui nous paraissait insurmontable c’est articulé avec fluidité, selon un tempo malgré tout dicté par une période troublée. Je remercie chaleureusement Yves Kerveillant, Julie Cottereau et toute l’équipe d’Equideals de nous avoir accompagnés de bout en bout."

Bruno Brunel, Dirigeant et Fondateur de Verte Ligne Nord Sud

Bruno Brunel,

« Il était important pour notre famille d’assurer la pérennité de la société fondée avec mon époux. [...] Nous sommes heureux d’avoir trouvé aujourd’hui le groupe D&T, qui accueille la société et ses équipes en son sein. L’accompagnement d’Equideals nous a conduits à cette position idéale de choix [...] nous a permis de retenir l’acquéreur qui répondait le mieux à l'ensemble de nos attentes. »

Isabelle Van Tinh, Présidente de Van Froid Climatisation,

« J’ai déjà eu l’occasion de parler de la qualité de l’accompagnement d’Equideals lors d’autres victoires communes. Je voudrais ici insister sur la qualité de l’écoute dont nous avons bénéficié de la part de tous les interlocuteurs d’une telle reprise, largement facilitée par l’expérience d’Equideals de ce type d’opération. [...] »

Patrick Benoit, CEO d'Interway

Patrick Benoit,

« La transmission du fruit d’un travail de 20 ans était un sujet majeur de préoccupation en dehors de tout aspect de réalisation capitalistique. [...] Le temps de réflexion et l’expertise consacrés par Equideals à comprendre mon projet ont été précieux. L’accompagnement et la disponibilité de l'équipe nous ont permis de mener à bien cette opération dans d’excellentes conditions. »

Antoine Bidet, PDG de BMS

,

« Depuis ma reprise de Biobject auprès de son fondateur en 2008, j’ai eu à cœur d’animer et développer cette société d’Edition de Meubles haut de Gamme, pour l’amener à ce qu’elle est devenue aujourd’hui. Le temps était venu pour moi de passer le relais [...]. Accompagné par Equideals dans ce processus, j’ai trouvé en Romain Rougier une énergie et une ambition qui, j’en suis sûr, feront la réussite de son projet de reprise. »

Benoit Marotte, dirigeant de Biobject

Benoit Marotte,

« Lever ou vendre pour une petite entreprise est un pari risqué : le temps consacré n'est plus disponible pour la croissance courante. Le choix d'Equideals vient de cette analyse. La réactivité constante de Marc, et surtout sa capacité à nous challenger avec des propositions, nous a permis de réussir cette étape et de rejoindre le groupe le plus pertinent pour le futur de Value Medical. »

Guy Wiriath, co-fondateur de Value Medical

Guy Wiriath,

« Je remercie vivement toute l'équipe d'Equideals pour la confiance affichée, dès le début de nos discussions, envers notre projet de développement. Être accompagnés, dès la phase de réflexion, a été pour nous d'une aide précieuse, tant par les expériences, les compétences que la disponibilité de l'équipe. Cela sera avec plaisir, et bon signe, que de collaborer à nouveau avec Equideals. »

Victor Barbazanges, Co-fondateur de La Garçonnière

Victor Barbazanges,

« Le rapprochement avec le Groupe AEF Info est une formidable opportunité de rayonnement pour la Responsabilité Sociétale des Entreprises (RSE) et des marques, et pour tous les acteurs du développement durable en France. »

Cécile Colonna d'Istria, Fondatrice et Gérante de Produrable

Cécile Colonna d'Istria, Fondatrice et Gérante de Produrable

« Pour soutenir sa croissance forte [...], InStore Solution cherchait à s’adosser afin de changer de dimension. Les équipes d’Equideals nous ont contacté afin de présenter un projet très cohérent avec le Groupe Interway. La bonne connaissance de notre secteur d’activité, l’accompagnement et les échanges de qualité avec Equideals ont participé au succès de ce rapprochement. »

Raphaël Cambier, Directeur Général de InStore Solution

Raphaël Cambier,

« Nous sommes très heureux d’intégrer InStore Solution dans le giron de notre Groupe. L’entreprise conservera son ADN, et poursuivra son développement propre, mais nos solutions présentent d’ores et déjà de nombreuses synergies. Ensemble, nous pourrons nous diversifier vers les domaines de la santé, du Corporate, et bien d’autres encore. »

Patrick Benoît, Président du Groupe Interway

Patrick Benoît,

« L'accompagnement dans la durée par Equideals nous a permis de rencontrer et faire adhérer Apicap à notre projet de développement, de modernisation de notre outil de production et de consolidation du secteur des objets textiles. Grace à cette levée nous allons également pouvoir développer notre marque Blanc Bonnet, 100% fabriquée en France. »

Ludovic Gaudic, Directeur Général Les Ateliers Peyrache

Ludovic Gaudic,

« Nous avions chargé Equideals de nous accompagner dans la perspective

de mon prochain départ à la retraite pour la transmission de Manageria.

Un rapide tour d’horizon du marché aboutissant à un panel de contacts

significatifs m’a conduit à constater que la forte culture de notre

entreprise était difficilement soluble au sein d’une structure externe

et m’a encouragé à étudier la voie d’une reprise par les salariés [...] » Pierre Boulaire, Fondateur et CEO de Manageria

Pierre Boulaire,

« L’adossement de Pixiel au groupe Delta Drone donne un nouvel élan à la société que nous avons créée en 2011. Ensemble, nous représentons une offre complète et diversifiée, avec une capacité de déploiement à l’international extrêmement prometteuse. [...] Delta Drone va nous apporter un soutien décisif pour transformer cette reconnaissance d’estime en succès commerciaux. »

Moïse Rogez, Fondateur et CEO de Pixiel

Moïse Rogez,

« L'acquisition de GLI permet au Groupe Plissonneau de compléter son maillage dans les territoires d’outre-mer et d’accentuer notre présence dans l’Océan Indien. Notre groupe, originellement basé en Martinique, puis en Guyane et en Guadeloupe, devient un intervenant significatif dans le domaine de la location et vente de grues mobiles et de grues à tour. »

François Machenaud, Président du Groupe Plissonneau

François Machenaud,

« Quand Equideals nous a présenté ce dossier, nous avons tout de suite été intéressés par son secteur d’activité et le dynamisme que Jean-Philippe, comme « nouvel entrant », avait su y insuffler. Une fois maîtrisées les conséquences en termes de trésorerie de la mise en place d’une Fiducie, conservatrice et garante de la dette héritier avant que celle-ci ne puisse être libérée, nous avons pu nous engager sur cet investissement prometteur. »

François-Denis Poitrinal, Président de Néopar

François-Denis Poitrinal,

« Par cette augmentation de capital, Néopar permet à l’Etude Généalogique Guénifey d’être la première, en France, à mettre en place une solution de Fiducie, seule à même de garantir définitivement les intérêts des héritiers dans ces successions complexes. »

Jean-Philippe Guénifey, Gérant de l'étude généalogique Guénifey

Jean-Philippe Guénifey,

Pascal Saint-Jean, Franchisé KFC

Houssem Assadi, Co-fondateur de Dejamobile

Houssem Assadi,

« Cette acquisition marque la volonté du Groupe Interway de se développer dans une démarche constructive

et ambitieuse. Depuis 5 ans, de nombreuses étapes ont été franchies

pour faire d'Interway l'une des E.S.N de référence en France.

L'accompagnement de long terme d'Equideals nous permet d'aborder

sereinement les opportunités de croissance externe qui sont et seront

sur ce chemin. »

Patrick Benoît, Président du Groupe Interway

Patrick Benoît,

« Je suis très heureuse que le Groupe AB puisse s'appuyer sur l'expertise et le savoir-faire de CC&C dans le domaine du documentaire historique. CC&C a su construire un catalogue de contenus premium de qualité, à fort potentiel international. Cette acquisition s'inscrit dans la droite ligne de notre stratégie de développement et notre ambition internationale.»

Orla Noonan, Directeur Général de Groupe AB

« L'accompagnement dans la durée par Equideals nous a permis de traduire notre plan de développement en perspectives financières, de définir notre stratégie de levée de fonds, d'établir une relation de confiance puis de convaincre des investisseurs privés de nous accompagner dans cette première phase de déploiement de notre réseau de boutiques en propre. »

Manoël Collon, Président fondateur de Yummy And Guiltfree

COLLON Manoël,

Bertrand Lobry,

« Je suis très heureux de pouvoir ajouter cette corde magnifique à l'arc

de Fleurus Editions. Les équipes, les produits, et l'image des Editions

365 vont nous permettre de prendre la position de leader que nous

visions sur ce marché de l'édition millésimée [...]. Les équipes d'Equideals ont facilité cette opération en nous

aidant à mieux nous comprendre, et que chacun adapte ses positions aux

attentes de l'autre partie. »

Hilaire de Laage, Directeur Général de Fleurus Editions

Hilaire de Laage, Directeur Général

« Pour ses premiers pas, notre société avait été soutenue par un business-angel rennais et par Pléiade Venture. Compte tenu des perspectives de développement dans le monde hospitalier et de la diversification prévue dans d’autres domaines, une nouvelle levée de fonds s’imposait. Equideals a parfaitement joué son rôle de facilitateur pour parvenir à boucler un accord avec le Professeur Hans Georg Näder, Président de la société Ottobock. Yves Hillion, Président de AER Technologies

Yves Hillion,

Paul Sauvageot,

« A la recherche d’une solution de transmission à l’occasion de mon départ, je me suis rapproché d’EQUIDEALS qui a su mettre en place un processus de cession clair et efficace, nous permettant de parvenir rapidement à un accord avec le GROUPE ADDIKT. »

Patrick Treny,Dirigeant de PROMOTHERA

Patrick Treny,

« Après

11 ans de croissance continue de la société, nous souhaitions ouvrir une

nouvelle page dans le développement du Groupe. L’expertise d’EQUIDEALS et sa

connaissance des acteurs de capital développement nous a permis de nous

rapprocher de NEXTSTAGE AM, qui va nous aider à structurer notre développement

notamment via le tissage d’un maillage territorial ambitieux. »

Stéphane Rihouey,Président de Soléo Services

Stéphane Rihouey,

«

Grâce à la bonne compréhension des enjeux par EQUIDEALS et une bonne maîtrise du processus de cession, nous

sommes parvenus rapidement à un accord sur la cession de l’entreprise, dans des

conditions qui assurent son avenir. »

Marc Giry,

« Après 9 ans de collaboration avec Siparex, nous souhaitions enclencher une nouvelle étape de développement du Groupe. La compréhension rapide des enjeux et l’expertise d’Equideals nous a permis de nous rapprocher et de convaincre Entrepreneur Venture. ... »

Thierry Favre-Marinet, Président ALPES DEVELOPPEMENT

Thierry Favre-Marinet,

«L’accompagnement d’Equideals nous a permis d’ouvrir un processus efficace et qualitatif. Le choix du groupe R2I doit permettre à Coemy de poursuivre son développement du fait des nombreuses synergies identifiées. »

Yann POINCLOUX, Fondateur de COEMY

Yann POINCLOUX,

« Après une trentaine d’années de bons et loyaux services chez BBA je souhaitais avoir l’opportunité de mener mon propre projet. Je tiens à remercier Equideals d’avoir su trouver un accord équitable. Il me reste maintenant à poursuivre le développement de la société dont les fondamentaux et les perspectives sont excellents.»

Jean-Philippe Le Coat, Directeur Général de BBA

Jean-Philippe Le Coat , Directeur Général